NAŠEHO DAŇOVÉHO SPECIALISTU MÁ JIŽ 768 NADŠENCŮ VZDĚLÁVÁNÍ. DĚKUJEME.

DAŇOVÝ SPECIALISTA 2024

ONLINE

JEN 20 DNŮ S NÁMI

A VÁŠ ODBORNÝ POSUN JE ZARUČEN

17. 4. 2024 – 12. 6. 2024 | 11. ROČNÍK

Unikátní 20denní vzdělávací program

» Intenzivní příprava na zkoušky daňového poradce i do praxe «

Online s možností pokládání dotazů – záznam tzv. "navždy"

garantem online vzdělávacího programu je Ing. Pěva Čouková

39 990 Kč bez DPH

27 993 Kč bez DPH pro GOLD

NAŽIVO JEN PRO ČLENY ALL IN

Členové balíčku ALL IN mají přístup v ceně svého členství včetně rezervace místa v Bohuňovicích. ➡️ CHCI VĚDĚT VÍC O BALÍČKU ALL IN

LEKTOŘI

Online kurzem vás provede 12 inspirativních lektorů, z toho 9 zkušebních komisařů KDP ČR.

PROFESNÍ OTÁZKY DAŇOVÉHO PORADENSTVÍ A AML ZÁKON, DAŇ Z PŘÍJMŮ FYZICKÝCH OSOB – PŘÍKLADY

REFERENCE

Zúčastnila jsem se dvou ročníků Daňového specialisty. Myslím, že nebudu přehánět, když napíšu, že mi tento program/produkt otevřel dveře k profesi daňového poradce. Záznamy mi umožnily sledovat přednášky kdykoliv a odkudkoliv. Velmi si vážím možnosti si zhlédnout záznamy pořád dokola a stopáž na jednotlivých videích je úžasná. Dodnes se k záznamům vracím a pomáhají mi v mé praxi. Velmi mile mě překvapil daňový řád s panem Landgráfem. Velmi oceňuji jeho příběhy z praxe, které nejsou vždy sluníčkové a je důležité o nich mluvit. A samozřejmě, jak je důležité znát daňový řád. Mockrát děkuji za to, co děláte.

Martina, čerstvá daňová poradkyně

V Daňovém specialistovi je jeden z nejlepších výkladů pro mě – právnické osoby s paní inženýrkou Ivanou Pilařovou. Kromě rozboru položek snižujících a zvyšujících základ daně je výborný i rozbor příkladů ve dni věnovaném příkladům a praktické počítání i tak základních problémů, jako jsou odpisy – není vše vždy tak jednoduché, jak se zdá, například u různých časových odpisů. Také výklad paní inženýrky Jany Procházkové k dani z nemovitých věcí byl pro mě skvělý. V Daňovém specialistovi je výborný i výklad paní inženýrky Olgy Hochmannové – pro mě více užitečný, když jsem předtím zhlédla DPH specialistu, ve kterém vše bylo podrobněji vyloženo, a v Daňovém specialistovi jsem ocenila shrnutí. Také se mi v Daňovém specialistovi zdá dobrý výklad k daňovému řádu. Daňový řád mě baví právě proto, že mi výklad přišel srozumitelný.

Květa K., externí účetní

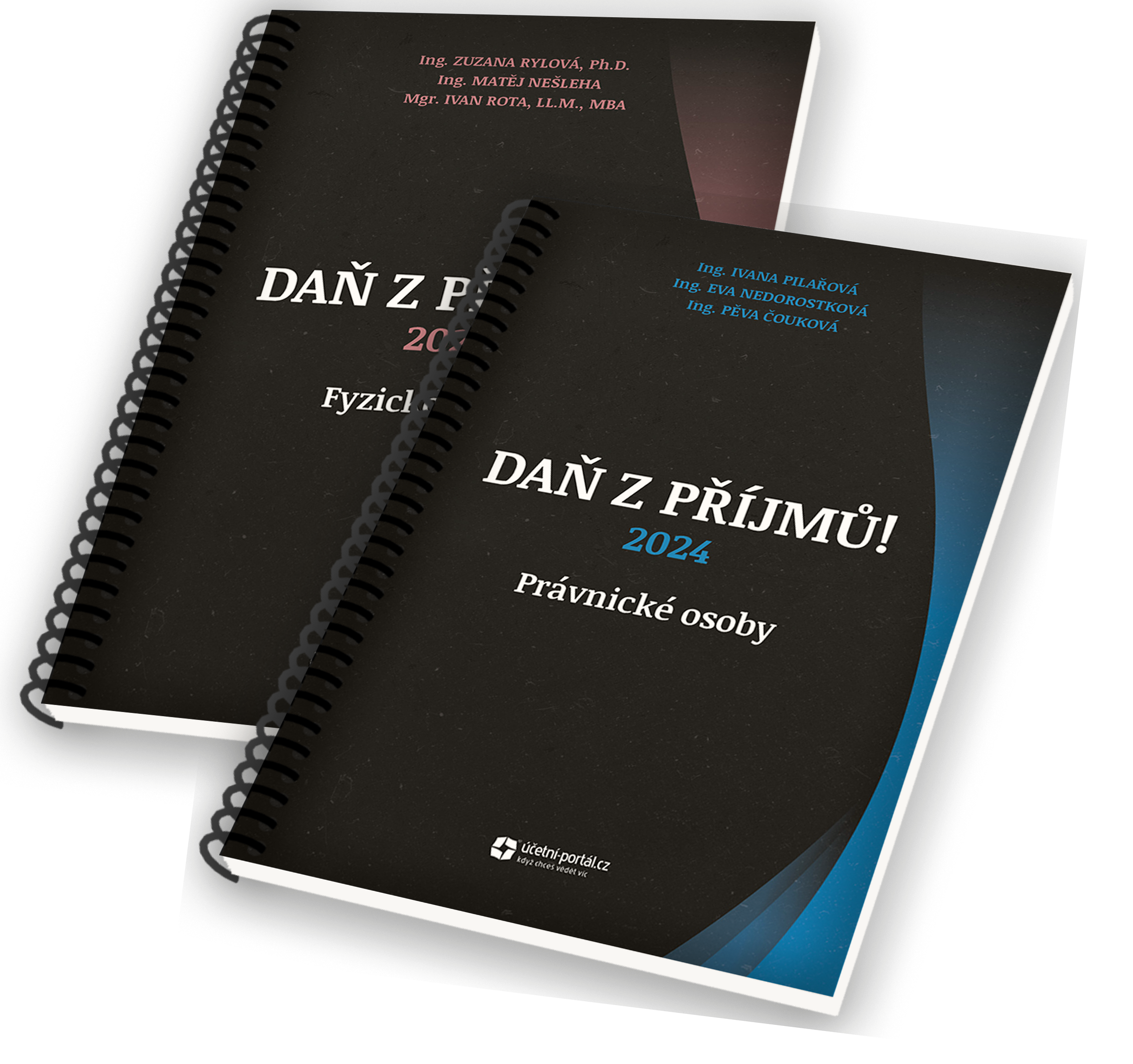

TRADIČNÍ DÁREK

2x E-BOOK

DAŇ Z PŘÍJMŮ – VYŘEŠENÉ PŘÍKLADY

» FYZICKÉ OSOBY «

» PRÁVNICKÉ OSOBY «

v celkové hodnotě 4 480 Kč bez DPH

Tištěnou knihu máte automaticky

za 50 % ceny!

DALŠÍ DÁRKY OD ÚČETNÍHO PORTÁLU

K zakoupenému programu získáváte navíc i tyto krásné a praktické dárky:

MĚSÍČNÍ VSTUP NA ÚČETNÍ PORTÁL

Sami si určíte den, kdy si vstup aktivujete – v Můj účet / Dárky, členství zdarma.

VEŠKERÉ MATERIÁLY K TÉMATU

Příklady, přehledy, judikáty... Nic dalšího nemusíte hledat. Udělejte si představu zde.

ONLINE ZÁZNAM »»» BENEFITY PRO VÁS

JISTOTA

že pracujete správně

UŠETŘENÝ ČAS

díky pochopení všech souvislostí

PODPORA 24/7

záznam dostupný

online

VLASTNÍ TEMPO

studium ve formě zvuku i videa

ONLINE PŘÍSTUP 24/7 / VRACEJTE SE / OPAKUJTE / PROCVIČUJTE

VÍTE, CO ZNAMENÁ „NEW WAY“?

Také jste někdy hledali, co bylo řečeno, a našli jste až v posledních pěti minutách poslední části? Náš nástroj je velmi nápomocný.

39 990 Kč bez DPH

27 993 Kč bez DPH pro GOLD

NAŽIVO JEN PRO ČLENY ALL IN

Členové balíčku ALL IN mají přístup v ceně svého členství včetně rezervace místa v Bohuňovicích. ➡️ CHCI VĚDĚT VÍC O BALÍČKU ALL IN

JEŠTĚ VÁHÁTE?

Podívejte se na naše webináře s našimi daňovými poradci:

-bsiutw.jpg)

JSTE ALL IN? MOHLO BY VÁS ZAJÍMAT

Místo konání:

Účetní Portál a.s., V Drahách 39, 783 14 Bohuňovice

Jak se k nám dostanete

a kde zaparkovat:

Kde se ubytovat?

Garantuje Pěva Čouková

zakladatelka a ❤️ Účetního Portálu ®

majitelka účetní a daňové kanceláře Oswald a.s. ®

KA ČR

auditorka č. 1149

odborník za KA ČR v Národní účetní radě

členka Výkonného výboru

členka Výboru pro účetní výkaznictví

KDP ČR

daňová poradkyně č. 23

zkušební komisařka

členka Sekce účetnictví

členka Sekce neziskových organizací

Veřejný titul

DAŇAŘ ROKU 2020 v kategorii DANĚ Z PŘÍJMŮ

MÁTE OTÁZKY? ZEPTEJTE SE NÁS

Business Development Manager

☎ Tel.: +420 737 894 670

Jsem tu pro Vás na chatu 24/7.

-n1hdke.jpg)